现在购买,以后付款:是好事还是坏事?

“先买后付”服务由于准入门槛低且易于使用,正成为一种流行的支付方式。但是灵活性是有代价的吗?

越来越多的新加坡人选择“先买后付”(BNPL)服务,让买家可以免息延期或分期付款。

根据金融比较平台 Finder 去年 10 月对 1,000 多名 16 岁及以上的新加坡人进行调查的报告,约有 38% 的消费者使用过 BNPL 服务。

付款方式在千禧一代消费者中特别受欢迎。大约 44% 的 25 至 34 岁的人使用过 BNPL 服务——在接受调查的年龄组中最高。

许多因素可能会推动人们对这些支付服务的兴趣。

大多数用户不必支付年费或利息费用。申请BNPL服务的账户也很轻松;年满 18 岁的用户可以使用借记卡或信用卡创建帐户并享受即时申请批准。

本土金融科技初创公司 Rely 于 2017 年率先在新加坡提供 BNPL 服务。从那时起,Atome、hoolah、OctiFi、Pace 以及最近的 Grab 等其他参与者都进入了市场。

新加坡信用咨询 (CCS) 总经理 Tan Huey Min 解释说,BNPL 的购买通常是非必要的且没有预算,这可能会导致消费者债务。

“如果没有监控和适当的还款时间表,债务可能会变成一个问题,”她说。

CCS 成立于 2004 年,是一家注册慈善机构,通过财务咨询服务和教育计划帮助个人和小型企业进行债务管理。

“如果购买是重要且紧急的,BNPL 可以通过每月分期付款来帮助满足需求。”

Grab 采用了两种新的免息服务的付款方式:

PayLater 分期付款,将用户的购物账单分成四个月分期付款

PayLater Postpaid ,用户在下个月支付在线购物和 Grab 服务的费用,例如 Grab 乘车、GrabFood 订单和 GrabExpress 送货

去年 12 月推出的 PayLater 面向 21 岁以上且在上个月至少进行了 3 次 GrabPay 交易的 Grab 用户。

两种 PayLater 选项均可在 250 多家在线合作伙伴商家中使用,包括家具零售商 HipVan 和游戏椅制造商 Secretlab。

虽然无法分享确切的数字,但 Grab 表示 PayLater 激活的数量有所增长。大多数人使用它来购买超过 100 美元的商品。

对于 Vitya Vijayan 女士来说,PayLater 已被证明在帮助她管理财务方面非常有用。

这位 32 岁的数字媒体机构客户总监自 2019 年以来一直在使用 GrabPay 支付乘车和食品订单。

最近,她决定在 HipVan 购物时尝试 PayLater 分期付款。

“我们不得不更换我们的垃圾桶,因为它又小又旧,并以 32 美元的价格买了一个新的,”Vitya 女士说,她在四个月内以 8 美元的分期付款方式购买了这件物品。

“这是一笔不小的数目。但对于 100 美元到 200 美元范围内的大件物品,我们可以使用 PayLater 分期付款,而不必破坏我们每月的家庭预算。”

她和她的丈夫也开始使用 PayLater Postpaid,它可以让她跟踪她每月在应用程序内的支出,用于各种 Grab 服务,这些服务约占她每月支出的 80%。

25 岁的 GrabPay 用户 Zoe Hwee 是一名学前助理教师,他在使用 PayLater 时也看到了类似的好处。

“与在月底看到大量信用卡账单相比,这将有助于降低我在大笔购买后的每月支出。”

她说,在 Grab 应用程序上轻松设置 PayLater 功能对她来说是一个额外的吸引力。

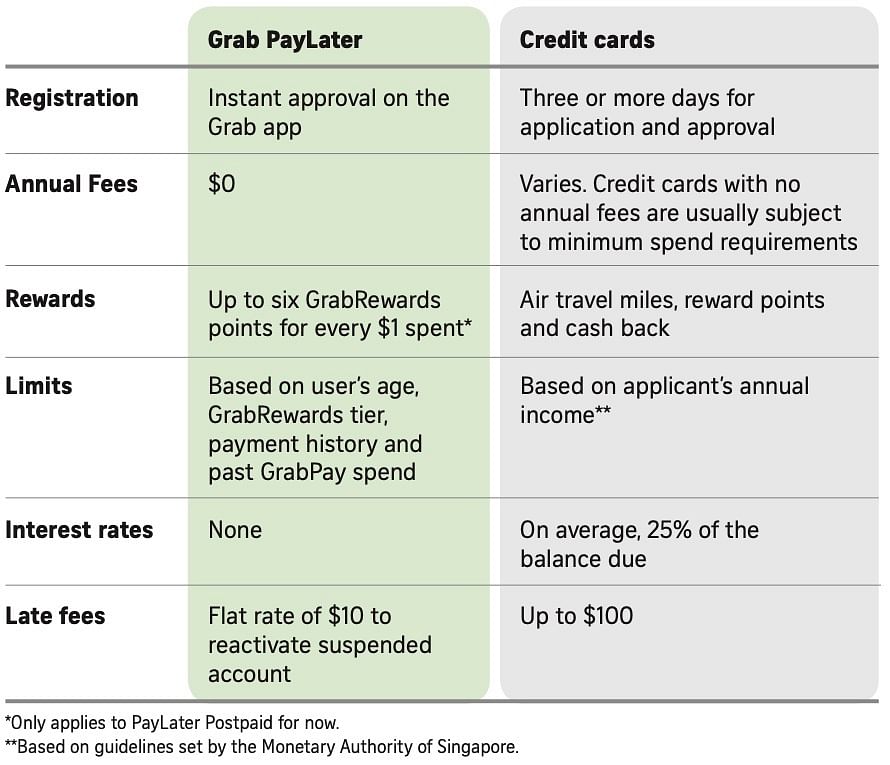

BNPL 与信用卡的比较

与信用卡类似,BNPL 服务为人们提供了一种购买他们现在想要的东西并随着时间的推移还清购买的方式。但是两种付款方式之间存在差异。

首先,与 BNPL 服务不同,大多数信用卡收取年费和逾期还款费用以及未偿还余额的利息,如果未还款,这些余额将转入下一个计费周期。他们还需要进行信用检查,这可以将申请和批准过程延长至三天或更长时间。

使用 PayLater 等 BNPL 服务,您可以在几秒钟内免费设置您的帐户。

此类服务的信用额度也往往低于信用卡,通常用于购买 100 美元至 1,000 美元之间的商品,例如珠宝、衣服和家具。 Grab 表示,PayLater 账户的消费限额因用户消费习惯等因素而异。

降低信用额度是帮助像 Vitya 女士这样的 BNPL 用户确保他们“远离”过度扩张财务的一种方式。

稍后付款:有风险还是有回报?

虽然 BNPL 服务可能对寻求即时满足的用户很有吸引力,但也存在风险。

Finder 调查的 BNPL 用户中,超过 27% 的人承认,由于 BNPL 的错误,财务状况变得更糟。大多数人表示,能够推迟付款助长了冲动购买和超支。

统计数据与信用卡用户的统计数据相当。华侨银行 2020 年财务健康指数发现,27% 的人只支付了信用卡账单的最低金额。对 2,000 名新加坡人进行的调查还显示,17% 的人为了跟上同龄人的步伐而过度消费。

然而,一些人认为,BNPL 的服务实际上可以帮助消费者学会对自己的钱更加负责。

Grab 的 Lim 先生说:“利用‘稍后付款’服务的优势之一是它可以帮助消费者更好地管理他们的支出和现金流。”

但这只有在消费者能够履行财务责任的情况下才会奏效。他强调,消费者应该保持可管理的预算,并确保他们可以平衡他们可能拥有的其他预先存在的分期付款计划的付款。

“在 Grab 方面,我们通过根据消费者的个人资料和支付方式个性化消费者的消费限额来支持健康的消费行为,”他补充道。

“如果他们错过了付款,在付款之前无法进行进一步的交易。我们还通过应用程序内清晰的支出跟踪和管理让他们轻松掌握财务状况。”

对于自由网页设计师 Ng Jia Xiang 来说,PayLater 是一种靠非正常收入维持生计的方式。这位 36 岁的老人解释说,他的工作性质意味着他看到几个月后收入会减少。

“很难预测每月会有多少项目进入。有些月份很忙,而其他月份则没有那么多。”

吴先生因为费用而避免使用信用卡,他正在考虑使用 PayLater 来平衡他的购物和现金流。

目前,他将目光投向了 Secretlab 的新椅子。 “有了 PayLater,我可以在价格适合我的情况下享受限时优惠。”